-보험계약유지율, 13회나 25회 모두 사실상 업계 최하위

-12개 업체 중 가중부실자산비율 최고

-유동성비율도 최하위...적극적 자본관리 필요 지적

[편집자주] 기업의 위험징후를 사전에 알아내거나 원천적으로 차단한다는 것은 어려운 일이다. 내용이 어렵거나 충분하지 않다면 호재와 악재를 구분하기 조차 어렵다. 일부 뉴스는 숫자에 매몰돼 분칠되며 시장 정보를 왜곡시키는 요인으로 지적되기도 한다. 현미경으로 봐야 할 것을 망원경으로 보면 아무것도 보이지 않는 이치다. ‘현미경’ 코너는 기업의 과거를 살피고 현재를 점검하며 특정 동선에 담긴 의미를 자세히 되짚어 본다.

뉴스웨이브 = 이태희 기자

태광그룹 계열 흥국생명이 계약유지율이나 자산건전성, 유동성비율, 자본적정성 등 주요 보험지표 평가에서 국내 주요 생명보험사들 중 최하위권으로 평가받았다.

한국신용평가는 최근 국내 22개 생명보험사들 중 한신평에 공시 신용등급이 있는 12개 주요 생보사들을 대상으로 각종 보험지표 조사를 벌인 결과, 흥국생명은 운용자산수익률 등 수익성에서는 업계 중위권 정도를 유지했지만 나머지 주요 지표들에서는 문제가 있어 보인다는 지적이다.

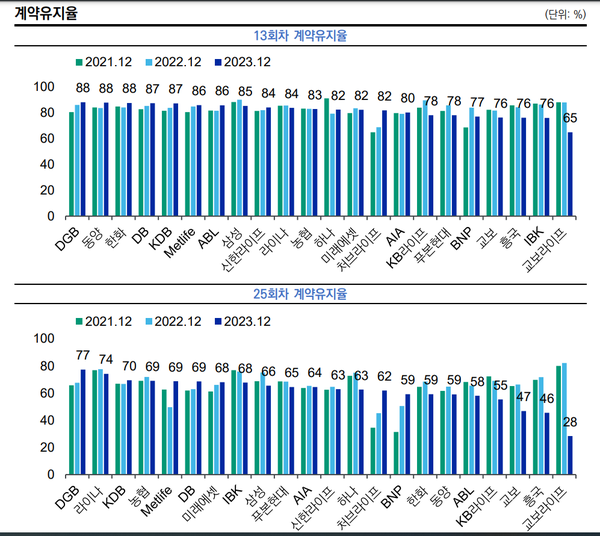

한신평 조사 자료에 따르면 지난해 말 기준 13회차 보험계약유지율의 경우 전체 22개사 중 교보라이프가 65%로 최하위였으며, 다음은 교보,흥국, IBK생명으로 똑같이 76%였다. 업계 최고는 88%를 기록한 한화, DGB, 동양생명이었다.

25회차 계약유지율도 교보라이프가 28%로 최하위였으며, 그 다음은 흥국생명(46%), 교보생명(47%) 순이었다. 교보라이프가 인터넷 생보사인 점을 감안하면 일반 생보사들 중에서는 흥국생명이 13회나 25회 모두에서 사실상 최하위를 기록한 셈이다.

대표적인 부실자산비율이라고 볼 수 있는 고정이하자산비율(2024년 3월말 기준)도 12개 조사대상 생보사들 중 DB생명이 0.61%로 가장 높았고, 다음이 흥국생명(0.60%)이었다. 업계 1위 삼성생명은 0.06%에 그쳤다.

또 다른 부실자산지표인 가중부실자산비율은 흥국생명이 0.26%로 가장 높았다. 다음이 DB생명(0.25%), 한화생명(0.19%) 순이었다. 가중부실자산비율은 고정자산의 20% + 회수의문자산의 50% + 추정손실자산의 100%를 자산건전성분류대상자산으로 나누어 구하는 값이다.

한신평은 흥국생명과 한화, 미래에셋, DB생명은 장기간 고정이하자산비율이 업계 평균을 상회하며 비교적 높게 나타나고 있다면서 과거 운용자산이익률 제고 목적으로 상대적으로 리스크가 높은 자산 편입비중을 높인 탓이라고 설명했다.

향후 3개월 동안 보험금 대량 지급사태 등이 생길 경우의 보험사 지급능력을 나타내는 유동성비율도 흥국생명이 조사대상 12개사 중 최하위였다. 지난 3월 말 흥국생명의 유동성비율은 538%였고, 그 다음이 DB생명(729%), 미래에셋생명(780%) 순이었다. 유동성이 가장 양호한 KB라이프와 삼성생명의 이 비율은 각각 무려 3306%, 1823%였다.

금리 급등 등으로 2022년 하반기 보험업계가 대규모 유동성 부족사태에 시달리자 금융당국은 2022년 11월 유동성규제를 크게 완화했다. 그 덕에 그 전까지 보통 세자리수이던 생보사들의 유동성비율이 1000%를 넘는 수준으로 크게 개선된 바 있다.

흥국생명의 경우 유동성규제 완화 전인 2021년 말 기준 유동성비율도 123%로, 조사대상 업체들 중 최하위였다. 오래 전부터 유동성이 경쟁업체들에 비해 상대적으로 많이 부족했다는 뜻이다. 이 때문에 2022년 11월 흥국생명은 달러화 신종자본증권 콜옵션 미행사 사태를 야기, 국내외 증권가와 채권시장 등을 뒤흔들기도 했다.

흥국생명은 2022년 5억달러 규모 신종자본증권에 대해 콜옵션(조기상환)을 실시하지 않겠다고 해서 시장에 난리가 났다. 금융당국까지 개입하면서 결국 흥국생명은 당초 투자자들에 약속한대로 콜옵션을 행사했다. 하지만 이 사태로 인해 금융시장에선 금융기관조차도 투자자들과의 신뢰를 저버릴 수 있다는 생각을 남기게 했다

한신평은 또 자본적정성과 관련, 적극적인 자본관리가 필요한 KDB 및 ABL생명보다는 덜하지만 흥국생명도 경쟁사들 대비 지급여력비율이 낮아 자본적정성 관리부담이 상존한다고 지적했다. 지배구조상 대주주의 재무지원을 기대하기 어렵고, 2022년 11월 외화 신종자본증권 콜옵션 행사 과정에서 대외신뢰도가 하락했다고도 했다.

자본성증권 순상환을 통해 의존도를 축소시키고, 보장성 신계약을 통해 보험 계약마진(CSM)을 창출하는 등 K-ICS(신지급여력제도)비율 제고 노력을 지속하고 있지만 경과조치의 점진적 정상화, 보험부채 할인율 단계적 강화 등을 감안할 때 적극적인 자본적정성 관리가 요구된다고 지적했다.

한신평은 이와함께 자금조달구조 열위업체 명단에도 KDB, ABL생명과 함께 흥국생명을 콕 찝었다. 2024년 3월 말 기준 자본성증권을 제외한 자본 조달 비중이 KDB생명 0.1%, ABL생명 5.1%, 흥국생명 5.3%로 모두 (너무) 낮은 편이라는 것이다. KDB생명과 ABL생명은 이미 여러차례 매각대상에 올랐거나 지금도 매각이 추진되는 업체들이다.

한신평은 이들에 대해 단기적으로는 대주주 증자와 같은 적극적인 자본 확충을 통해 조달구조를 안정화할 필요성이 높으며, 장기적으로 양질의 보험영업기반을 통해 보험계약마진(CSM)을 확보할 필요가 있다고 지적했다.

태광그룹 계열사인 흥국생명의 지난 3월 말 기준 총자산은 23조4672억원, 자기자본은 1조3023억원, 등록 설계사수는 339명으로 중위권 생보사로 분류된다.

태광그룹 오너인 이호진 전 태광그룹 회장이 지분율 56.3%로 최대주주이고, 다음은 이 전 회장 조카인 이원준씨 14.65%, 계열사인 대한화섬 10.43%, 그룹 재단인 일주학술문화재단 4.7% 등이다.

'게이트' 카테고리의 다른 글

| [뉴스웨이브][게이트]한국자산신탁, 순익 60% 낙하…차입형·책준형 리스크 ‘노출’ (0) | 2024.08.26 |

|---|---|

| [뉴스웨이브][게이트]인스웨이브시스템즈, 적자 누적…주가는 ‘백약이 무효’ (0) | 2024.08.24 |

| [이용웅 칼럼]49유로 티켓, 독일의 기후변화 대응 승부수 되나 (0) | 2024.08.22 |

| [뉴스웨이브][게이트]교보자산신탁, 400억원 규모 부동산PF 부실채권 발생 (0) | 2024.08.21 |

| [뉴스웨이브][게이트]제주맥주, 잇따른 유상증자 번복…‘납입 데드라인 맞출까’ (0) | 2024.08.19 |