- 대형 증권사 영업이익 1조원 돌파 증가

- 중소형 증권사, 부동산PF 충당금 부담↑

- 아이엠·SK·다올·상상인 등 적자 곳곳 발생

[편집자주] 기업의 위험징후를 사전에 알아내거나 원천적으로 차단한다는 것은 어려운 일이다. 내용이 어렵거나 충분하지 않다면 호재와 악재를 구분하기 조차 어렵다. 일부 뉴스는 숫자에 매몰돼 분칠되며 시장 정보를 왜곡시키는 요인으로 지적되기도 한다. 현미경으로 봐야 할 것을 망원경으로 보면 아무것도 보이지 않는 이치다. ‘현미경’ 코너는 기업의 과거를 살피고 현재를 점검하며 특정 동선에 담긴 의미를 자세히 되짚어 본다.

뉴스웨이브 = 이태희 기자

국내 주요 증권사들의 작년 잠정실적 공시가 거의 마무리된 가운데 증권사들의 작년 영업실적이 뚜렷한 양극화 경향을 보인 것으로 나타났다.

9대 대형 증권사들은 영업이익 1조원 클럽 가입 증권사가 5개에 이를 정도로, 모두 호실적을 보인 반면 상당수 중소형 증권사들은 적자에 빠지거나 흑자 폭이 크게 축소됐다.

부동산PF 관련 부실과 이에 따른 충당금 부담을 얼마나 줄일 수 있었느냐가 실적 양극화의 주 원인으로 지목된다. 대형사의 경우 2023년에 비해 충당금 적립을 크게 줄이면서 다변화된 사업포트폴리오를 기반으로 영업이익을 많이 올렸다.

반면 중소형 증권사들은 대형사들에 비해 사업 포트폴리오 다각화 수준이 낮은데다 그동안 실적을 주로 올려주었던 부동산PF 채무보증 비즈니스까지 크게 위축돼 영업이익 회복이 더디게 나타났다. 충당금 부담이 오히려 더 늘어난 증권사들도 적지 않았다.

25일 금융감독원 전자공시시스템과 금융투자협회 공시 정보 등에 따르면 작년 잠정 연결 영업이익이나 당기순익이 적자에 빠지거나 2023년보다 적자폭이 확대된 곳은 아이엠(옛 하이투자)증권, SK증권, 다올투자증권, 상상인증권 등 4곳으로 나타났다.

DGB금융지주 자회사인 아이엠증권의 작년 연결 매출은 재작년보다 18% 감소했으며, 영업손익은 2023년 85억원 적자에서 작년 2241억원 적자로, 영업적자폭이 26배나 급증했다. 같은 기간 당기손익도 31억원 적자에서 1588억원 적자로, 적자 증가폭이 51배에 달했다. 영업적자보다 증가폭이 더 컸다.

스스로 부동산PF 관련 충당금 설정이 이익 감소의 주원인이라고 설명할 정도로 아직도 해결하지 못한 부동산PF 부실의 영향이 컸다. 작년 전체 대손비용이 무려 4890억원에 달했다.

아이엠증권은 이미 2023년부터 과다한 부동산PF 투자에 따른 부실 위험도가 전국 증권사들 중 최대 수준으로 잘 알려져있던 증권사다. 작년들어서도 이를 제대로 해결하지 못해 부실과 관련 충당금 적립은 더 커졌다.

금융통계정보시스템에 따르면 이 증권사의 대출채권 관련 대손충당금 신규 전입액은 23년 1~9월 937억원에서 작년 1~9월 2187억원으로 2배 이상 더 늘어났다. 기타영업비용 중 충당금전입액도 같은 기간 654억원에서 1665억원으로 급증했다. 이런 분위기가 작년 4분기까지 그대로 이어진 것으로 보인다.

나머지 3개 증권사들의 실적 악화 원인도 대체로 비슷하다. SK증권의 작년 연결 영업손익은 1090억원 적자로, 23년 131억원 흑자에서 적자 전환했다. 당기손익도 23년 32억원 흑자에서 작년 797억원 적자로 바뀌었다. 회사 측은 국내 증시 여건 악화에 따른 수수료 수익 감소와 부동산PF 관련 대손충당금 추가설정에 따른 비용 증가 때문이라고 설명했다.

아이엠증권과 함께 부동산PF 부실 부담에 크게 시달려온 대표적 증권사들 중 하나였던 다올투자증권의 영업손익도 23년 620억원 적자에서 작년 755억원 적자로 적자폭이 22% 더 늘었다. 같은 기간 당기손익도 114억원 적자에서 454억원 적자로, 적자가 4배 가량 더 증가했다.

상상인증권도 23년 9.6억원 영업흑자에서 작년 497억원 영업적자로 적자 전환했다. 같은 기간 당기손익도 4.9억원 흑자에서 473억원 적자로 바뀌었다. 회사 측은 주식, 채권 등의 평가 및 매매이익 확대로 연결 영업수익(매출)은 77%나 늘어났지만 부동산PF 대손충당금 적립 때문에 영업손실이 증가했다고 설명했다.

대신-한화-현대차-LS-부국-유안타증권 등은 아직 적자는 아니지만 흑자 폭이 재작년에 비해 확 줄었다. 자기자본 기준 10위 증권사인 대신증권은 당기순익은 1.5% 밖에 줄지 않았지만 영업이익은 23년 1613억원 흑자에서 작년 716억원 흑자로, 흑자가 57%나 줄었다.

대신증권 측은 운용손익 감소와 판매관리비 증가 때문이라고 설명했다. 이 회사 영업보고서를 보면 작년 대출채권 대손상각비가 271억원, 기타충당금전입액이 891억원, 기타자산손상차손이 87억원씩이다. 별도 영업이익이 1329억원으로, 연결 영업이익보다 큰 것을 보면 자회사들 쪽에서 영업손실이 많이 난 것으로 추정된다.

한화증권은 부동산PF 충당금 증가로, 연결 영업이익은 87% 감소했지만 토스뱅크 지분 계정대체이익 인식으로 당기순익은 318%나 증가했다. 현대차증권은 부동산PF 시장 침체 및 IB부문 수익 감소로 영업이익이 16%, 당기순익은 32%씩 각각 감소했다.

LS증권과 부국증권도 작년 연결 영업이익이 재작년 대비 각각 34%, 47%씩 줄었다. 모두 부동산경기 침체로 인한 부동산PF 대손충당금 적립을 이유로 들었지만 LS증권은 이 이유 외에 시장 변동성 증가로 인한 트레이딩 수익 감소도 원인 중 하나라고 밝혔다.

부동산PF 충당금 부담이 적지 않았는데도 다른 영업분야 호조로 영업흑자가 더 늘어나거나 흑자 전환한 중소형 증권사들도 없지는 않다. 유진투자-DB금융투자-IBK-교보-유화-우리투자증권 등이 대표적이다.

DB금융투자는 IB부문 순수익이 402억원으로, 중소형 증권사들 최대 실적을 내며 작년 연결 영업이익 증가율이 183%에 달했다. 작년 연결 영업이익 증가율이 66%에 달했던 교보증권은 시장 상황에 따른 탄력적 운용 전략으로 운용수익을 개선한 덕이라고 설명했다.

유화증권은 이자 및 배당수익이 증가하고, 금융상품손실이 감소해 영업손익이 흑자전환했다고 밝혔고, 우리투자증권은 대손비용이 23년 1600억원에서 작년 910억원으로, 43%나 감소한 영향이라고 설명했다.

이들에 비해 9대 대형 증권사들은 모두 작년에 영업실적이 눈부시게 호전됐다. 한국투자증권과 KB증권은 역대 최고 실적을 경신했으며, NH투자-삼성-신한투자-메리츠증권 등도 2021년 기록했던 최고 실적의 80% 이상을 회복했다.

한국신용평가(이하 한신평)는 미래에셋증권과 하나증권의 경우 각각 과거 최고실적 대비 75%, 62%씩 회복됐다면서 수익성 회복 속도가 경쟁업체 대비 다소 더딘 편이긴 하지만 2023년에 비해선 역시 많이 호전된 실적을 보였다고 설명했다.

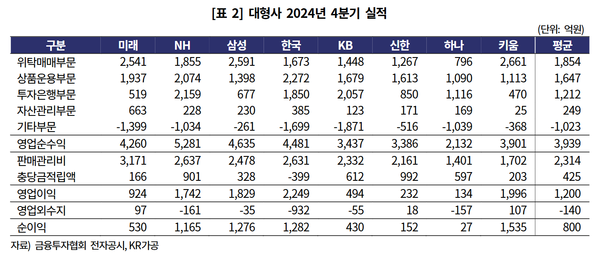

자기자본 기준 업계 1위 미래에셋증권의 경우 연결 영업이익은 2023년 5210억원에서 작년 1조1881억원으로 128% 늘었고, 같은 기간 당기순익도 3332억원에서 9255억원으로 178%나 급증했다. 회사 측은 WM 및 트레이딩 부문 중심의 수익개선 덕이라고 설명했다.

하지만 한국기업평가(이하 한기평)는 작년 4분기 미래에셋증권에서 해외대체투자 손상차손으로 영업외비용이 크게 발생했다고 밝혔다. 여의도사옥 매각이익으로 이 비용부담을 많이 완화했지만 이 때문에 작년 4분기 영업이익과 당기순익은 각각 924억원 및 530억원으로 다시 많이 줄었다고 설명했다.

해외부동산투자 손실이 얼마나 되는지는 구체적으로 밝히지 않았지만 거의 매년 연말 손상차손 인식이 계속되는 것으로 볼 때 해외부동산투자 부실문제는 아직 완전 해결되지 못한 것으로 보인다.

업계 2위 한국투자증권(이하 한투증권)의 작년 연결 영업이익(1조2837억원)과 당기순익(1조1123억원)은 23년 대비 각각 93% 및 87%씩 늘어나며 모두 업계 최고를 기록했다. 특히 당기순익 1조원 이상은 한투증권이 유일하다. 회사 측은 브로커리지, IB, 운용부문 수익이 모두 확대된 때문이라고 설명했다.

한투증권과 미래에셋증권에 이어 작년 연결 영업이익 1조원을 넘어선 곳은 삼성증권(1조2058억원), 메리츠증권(1조549억원), 키움증권(1조982억원) 등이다. 모두 한투증권처럼 주요 영업부문 대부분에서 실적이 뚜렷이 개선됐다.

NH투자증권은 작년 별도기준 대손비용이 1729억원으로, 대형 증권사들 중 신한투자 다음으로 컸지만 주식중개 수수료수익 증가에 따른 브로커리지 수수료수지 개선, 부동산 신규딜 확보를 통한 IB 수수료수지 개선을 통해 전체 실적 개선이 이루어졌다고 설명했다.

작년 전체 연결 영업이익은 9011억원으로, 23년 7258억원 대비 24% 증가하면서 1조원에 육박했다. 당기순익도 24% 늘어난 6866억원에 달했다. 하지만 미래에셋처럼 작년 4분기 충당금 적립이 901억원에 달해 아직 해외부동산투자 부실부담에서 완전히 벗어나지는 못하고있는 양상이다.

신한투자증권도 작년 별도기준 대손비용이 2155억원으로 대형 증권사들 중 가장 컸다. 특히 작년 4분기 충당금 신규 적립액이 992억원에 달해 4분기 영업이익과 당기순익은 각각 232억원 및 152억원으로, 겨우 적자를 모면했다.

하지만 작년 전체로는 해외주식 위탁매매수수료 및 금융상품 수수료 수익이 증가하면서 큰폭의 실적 개선을 이루어냈다. 연결 영업이익은 23년 대비 47% 증가한 3725억원, 당기순익은 144% 늘어난 2458억원을 각각 기록했다. 경쟁업체들에 비하면 상대적으로 적지만 신한투자로선 큰 폭의 실적 개선이 틀림없다.

신한투자는 지난 14일 수시공시에서 미래에셋증권과 우리은행이 원고인 라임무역금융펀드 관련 서울남부지방법원 손해배상판결 1심에서 원고 일부(70%) 승소로, 총 517억원의 지연손해금 배상 부담이 발생했다고 밝혔다.

항소 예정이지만 일단 2024년 하반기 재무제표에 이 배상 부담을 충당부채로 반영할 예정이라고도 설명했다. 이 충당부채가 반영되면 작년 실적은 소폭 하향 조정될 것으로 보인다.

2023년 대규모 해외부동산투자 관련 손실 때문에 3668억원의 영업적자와 2889억원의 당기순손실을 각각 입었던 하나증권도 작년 1420억원의 영업흑자와 2240억원의 당기순익을 각각 올려 모두 흑자 전환에 성공했다. 전년도 비경상손실 기저효과와 금리하락으로 인한 자산운용이익 확대 등이 흑자 전환 원인이라고 설명했다.

하지만 작년 별도기준 대손비용이 1705억원으로, 대형사들중 3번째로 아직 크다. 특히 작년 4분기에는 597억원의 충당금 적립 때문에 영업이익과 당기순익이 각각 134억원 및 27억원으로 다시 크게 쪼그라들었다.

미래에셋-NH-신한투자-하나증권 등은 아직도 국내외 부동산투자 부실 부담 등에서 완전히 자유롭지 못하다고 볼 수 있다. 다른 영업분야 호조로 전체 실적이 작년에 크게 개선된 것은 그나마 다행이라면 다행이다.

KB증권의 경우는 신용손실충당금 전입액이 23년 1441억원에서 작년 670억원으로 54%나 줄었다. 이 중 612억원이 작년 4분기에 집중되기는 했지만 작년 전체로 보면 국내외 부동산투자 부실 부담이 확실히 크게 줄었다.

여기에 채권-파생상품 등의 거래 확대 및 운용수익 제고, 자산관리 수익 증가 등에 힘입어 작년 영업이익과 당기순익은 전년대비 각각 15% 및 52%씩 늘어난 7808억원, 5904억원을 각각 기록했다.

작년에 영업이익과 당기순익이 각각 95% 및 89%나 늘어난 키움증권은 위탁매매 및 기업금융 수익증가에 따른 실적 개선이라고 설명했다.

'게이트' 카테고리의 다른 글

| [뉴스웨이브][게이트]엑스플러스, CB 납입 완료…엑스페릭스 '무자본 지배력 확대’ (1) | 2025.02.28 |

|---|---|

| [뉴스웨이브][게이트]큐로홀딩스, 유증 축소…크레오에스지 85억원 CB 떠안아 (0) | 2025.02.27 |

| [뉴스웨이브][게이트]아이지넷 주가 곡소리에 한국투자 풋백옵션 리스크 ‘쑥↑’ (0) | 2025.02.24 |

| [뉴스웨이브][게이트]대동, 북미 부진에 실적 악화…순익 9년 만에 ‘적자 전환’ (0) | 2025.02.24 |

| [현미경]DGB금융, ‘나 홀로 추락’…금융지주 8사 중 유일 ‘적자’ (0) | 2025.02.20 |