- 영풍, 고려아연 비판하더니 실적 급락

- 영풍 적자 2633억, 적자 증가율 216%

- 고려아연 매출 24.5% 증가, 영업익 상승

[편집자주] 단편적인 뉴스만으로 자본시장의 변화를 예측하는 것은 한계를 보일 수밖에 없다. 금융시장·기관·기업들의 딜(거래), 주식·채권발행, 지배구조 등 미세한 변화들은 추후 예상치 못한 결과로 이어진다. 따라서 이슈 사이에 숨겨진 이해관계와 증권가 안팎에서 흘러나오는 다양한 풍문을 살피는 것은 투자자들에게 선택이 아닌 필수가 됐다. 뉴스웨이브가 ‘게이트(門)’를 통해 흩어진 정보의 파편을 추적한다.

뉴스웨이브 = 이태희 기자

작년부터 사모펀드 MBK와 연합군을 이루어 고려아연과 치열한 경영권 분쟁을 벌이고 있는 영풍 측은 작년 적대적 M&A 진행과정에서 여러번 고려아연과 이 회사 최윤범 회장의 경영능력을 자주 지적했다.

엉뚱한 곳에 회사 돈을 대거 투자하거나 낭비해 초우량기업이었던 고려아연의 경쟁력과 영업실적이 날로 퇴보하고 있다는게 그 줄거리였다.

때마침 기업들이 작년 잠정 경영실적을 연이어 공시하고 있어 영풍과 고려아연의 작년 경영실적을 한눈에 비교해볼 수 있게 되었다. 고려아연은 과연 영풍 측 주장대로 경영실적이 많이 추락했을까? 그렇다면 영풍은 호실적을 달성했을까?

우선 지난 14일 공시된 영풍의 작년 잠정영업실적을 보면 고개를 갸웃거리지 않을 수 없게 하고 있다. 영풍의 실적부터가 엉망이기 때문이다.

영풍의 작년 연결기준 매출은 2조7857억원으로, 2023년의 3조7617억원에 비해 26%나 감소했다. 영업손익은 2023년 1698억원 적자에서 작년 1622억원 적자로, 적자폭이 4.5% 정도 소폭 줄었으나 여전히 적자상태다.

반면 당기손익은 23년 834억원 적자에서 작년 2633억원 적자로 적자폭이 크게 확대되었다. 적자 증가율이 216%에 달한다.

영풍은 지난 2022년 당기순익이 4156억원, 21년에는 1701억원에 각각 달하던 흑자 회사였다. 연결 매출도 23년 4조4295억원, 22년 3조5821억원에 각각 달했다. 누가봐도 해가 갈수록 영업실적이 고꾸라지고 있고, 특히 작년에는 더 악화되었다고 볼 수밖에 없는 상황인 것이다.

영풍 측은 이렇게 작년 영업실적이 크게 악화한 이유로, 연결 지배-종속기업의 실적 악화에 따른 연결 손실 증가 때문이라고 설명했다. 모기업은 물론 종속 자회사들 실적도 나빠져 이렇게 되었다는 설명이다.

영풍의 작년 사업보고서가 아직 나오지 않아 정확한 분석이 어렵지만 업계에서는 철강과 가전, 이차전지 등 관련 시장 업황이 좋지 않은데다 부진한 조업률도 영향을 미쳤을 것으로 보고 있다.

영풍의 작년 3분기 분기보고서를 보면 영풍의 핵심 사업장인 경북 봉화 석포제련소 평균가동률은 여러 환경관련 이슈 등으로 작년 1~9월 53.5%까지 떨어졌다. 영풍전자는 16.4%, 시그네틱스는 29%에 불과했고, 매출 비중이 가장 큰 코리아써키트도 74%에 그쳤다.

특히 영풍 장형진 고문의 장남 장세준 부회장이 직접 경영하고 있는 코리아써키트도 영풍의 연결 실적 악화에 앞장 섰다.

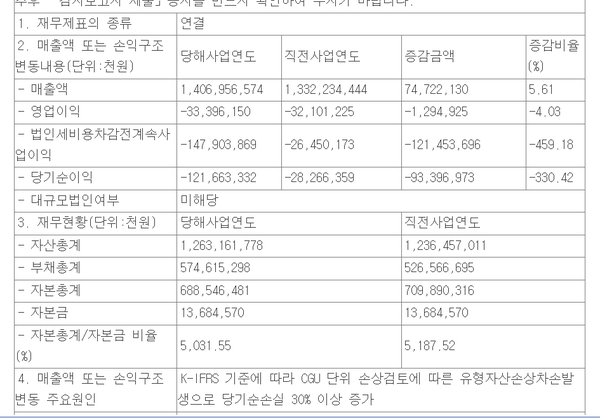

코리아써키트의 작년 연결 매출은 1조4070억원으로 전년대비 5.6% 증가했지만 영업손익은 23년 321억원 적자에서 24년 334억원 적자로, 적자폭이 더 커졌다. 당기순손실 확대폭은 더 크다. 23년 283억원이었던 당기순손실은 작년 1217억원으로, 증가폭이 330%에 달했다. 유형자산 손상차손까지 대규모로 발생한 때문이라고 회사 측은 설명했다.

코리아써키트의 최대주주는 영풍(39.75%)이지만 장세준 부회장도 6.78%로 2대주주다. 장 부회장은 현재 코리아써키트 대표이사 부회장으로, 이 회사 경영을 직접 진두지휘하고 있다.

고려아연은 지난 5일 일찌감치 작년 잠정영업실적을 공시했다. 공시에 따르면 작년 고려아연의 연결 매출은 12조828억원으로, 전년의 9조7045억원에 비해 24.5%나 증가했다. 영업이익도 23년 6599억원에서 작년 7361억원으로 11.5% 늘었다. 누가 봐도 나쁘지 않은 영업실적이다.

물론 당기순익은 23년 5334억원에서 작년 2155억원으로 흑자폭이 절반 밑으로 뚝 떨어졌지만 여전히 흑자는 유지했다. 회사 측은 순익 급감 이유로, 환율상승에 따른 외화환산손실 등 때문이라고 설명했다. 또 매출이 급증한 이유는 금속가격 및 환율 상승과 신규 종속회사 편입 효과 때문이라고 밝혔다.

IB업계의 한 관계자는 “고려아연의 경우 환율 등 때문에 흑자폭이 급감하긴 했지만 영업실적은 여전히 견조하다고 볼 수 있고, 누가 봐도 영풍과는 뚜렷하게 대비된다”면서 “영풍 측으로서는 적어도 경영실적을 두고 시비를 더 이상 걸기는 어려운 상황”이라고 말했다.

한편 양 측 경영권분쟁은 최근 임시 주총에서 고려아연 측이 일단 판정승을 거두긴 했지만 영풍과 MBK가 고려아연의 해외 자회사를 통한 변칙 순환출자 문제를 두고 공정위 제소 및 고발 등을 강행하고 있어 최종 판정은 아직 두고봐야 하는 상황이다.

'게이트' 카테고리의 다른 글

| [뉴스웨이브][게이트]대동, 북미 부진에 실적 악화…순익 9년 만에 ‘적자 전환’ (0) | 2025.02.24 |

|---|---|

| [현미경]DGB금융, ‘나 홀로 추락’…금융지주 8사 중 유일 ‘적자’ (0) | 2025.02.20 |

| [현미경]'7천억 날릴 판'…CJ ENM, K-컬처밸리의 악몽 (0) | 2025.02.17 |

| [뉴스웨이브][게이트]롯데케미칼, 실적·주가·배당 ‘돋보기’ (0) | 2025.02.17 |

| [뉴스웨이브][게이트]케이카, 단기차입금 급증 속 현금성자산 급감 …매각 ‘오리무중’ (0) | 2025.02.15 |