- 상장 후 실적 괴리 심화, 투자자들 '배신감'

- 협동로봇 시장 경쟁 심화, 매출·수익 전망 크게 어긋나

- 두산그룹, 두산밥캣과 합병 철회. 로보틱스 미래 더 불투명해져

[편집자주] 기업의 위험징후를 사전에 알아내거나 원천적으로 차단한다는 것은 어려운 일이다. 내용이 어렵거나 충분하지 않다면 호재와 악재를 구분하기 조차 어렵다. 일부 뉴스는 숫자에 매몰돼 분칠되며 시장 정보를 왜곡시키는 요인으로 지적되기도 한다. 현미경으로 봐야 할 것을 망원경으로 보면 아무것도 보이지 않는 이치다. ‘현미경’ 코너는 기업의 과거를 살피고 현재를 점검하며 특정 동선에 담긴 의미를 자세히 되짚어 본다.

뉴스웨이브 = 이태희 기자

협동로봇 전문 제조업체인 두산로보틱스는 ‘두산그룹의 미래’로 불려지던 기업이다. 향후 성장성이 높다는 협동로봇시장에서 글로벌 4위, 국내 1위 기업이기 때문이다.

영어로 ‘Cobot’인 협동로봇은 사람과 함께 협동하며 작업하는 로봇을 의미한다. 높은 가격에 위험성이 많은 기존 산업용 로봇의 한계점을 극복한 차세대 로봇이다. 센서, 머신 러닝, 인공지능 및 로봇 팔 기술을 기반으로, 주로 무거운 물체를 들어 옮기거나 반복적인 작업을 수행하는데 적합하다고 한다.

글로벌 조사분석기관인 Markets and Markets에 따르면 전세계 로봇 시장은 2020년부터 2025년까지 5년간 연평균 약 14% 성장을 지속해 2025년에 730억달러에 달할 것으로 전망된다.

이 중 전통 산업용 로봇은 지속되는 단가 하락에 시장이 포화 단계로 접어들면서 연평균 성장률이 12%로 다소 주춤할 것으로 예상된다. 반면 협동로봇은 전통 산업용 로봇의 역할을 대체할 수 있는 신규 시장으로, 2025년까지 연평균 약 36%의 급격한 성장세를 보일 것으로 전망되고 있다.

이런 점 때문에 두산로보틱스는 작년 10월 상장 당시 아직 적자기업이었음에도 수요예측에서부터 큰 인기를 끌었다. 2만6000원을 공모가로 모두 4212억원을 조달했는데, 당시 공모가는 밴드 상단이었다. 상장 당일 종가는 5만1800원까지 올랐고, 작년 12월에는 한때 12만원 선을 넘어서기도 했다.

당시 공모가격 산출 평가를 받기 위해 두산로보틱스와 상장 대표 주관사들이 내놓았던 매출 및 이익 전망치도 엄청나게 낙관적이었다.

2021년과 22년 매출은 각각 370억원, 450억원에 불과했는데, 23년 매출을 670억원, 24년은 1172억원으로 각각 예상했다. 2025년에는 2642억원, 26년 4673억원, 27년 7663억원 등으로, 그야말로 폭발적인 매출 증가를 전망했다.

2021년 71억원, 22년 132억원이었던 영업손실도 23년 79억원으로 줄어든 후 24년부터는 흑자전환을 장담했다. 그 이후 2024년 37억원, 25년 544억원, 26년 1137억원, 27년 2133억원 등 매년 2배 이상 늘어날 것으로 예상했다.

당기순익도 23년까지는 74억원 적자이지만 올해 55억원 흑자 전환 후 2025년 465억원, 26년 942억원, 27년 1768억원으로 급증할 것으로 내다봤다.

당시 상장 대표 주관사인 미래에셋증권과 한국투자증권은 2026년 당기순익 전망치 942억원을 바탕으로 공모가액 밴드 상한 2만6000원을 만들어냈다.

상장 1년이 다 되어가는 지금, 이 전망치들은 대충 맞아가고 있을까?

정답은 전혀 ‘그렇지 않다’다.

우선 상장 두 달 후 드러난 작년 실적부터가 크게 틀렸다.

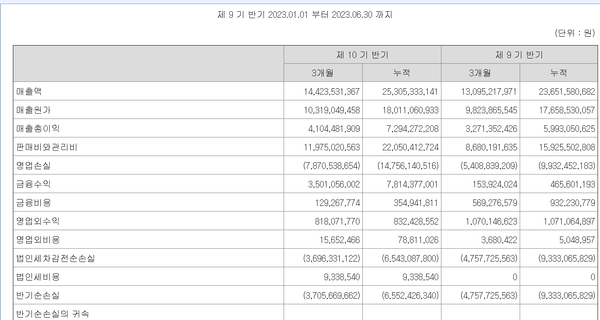

작년 매출과 영업손익, 당기손익 전망치는 각각 670억원, -79억원, -74억원이었다. 하지만 실제 실적은 530억원, -192억원, -159억원을 각각 기록했다. 두세달 전에 내놓은 전망치라고 하기엔 민망할 정도로 많이 어긋났다.

올들어서라도 실적이 나아지고 있다면 그나마 다행일텐데, 전혀 그렇치 못하다. 최근 두산로보틱스가 내놓은 반기보고서를 보면 올 상반기 매출은 253억원으로, 작년 상반기 237억원에 비해 16억원 늘어나는데 그쳤다. 이런 추세로 올해 전망치 670억원을 채울 수 있을지 의문이다.

영업손실은 작년 상반기 99억원에서 올 상반기 148억원으로 적자폭이 오히려 더 늘어났다. 반기 당기순손실만 같은 기간 93억원에서 66억원으로 약간 줄었다. 상장 당시 끌어모은 4212억원 등에서 생긴 금융수익 78억원 덕분이다.

이런 추세라면 올해 흑자로 전환하기는 어려울 것으로 보인다. 하반기부터 영업상황이 크게 호전된다면 또 모르겠지만 그런 조짐도 거의 보이지 않는다. 내년 이후 흑자나 매출 규모가 매년 2배 이상 급증할 것 같은 조짐도 거의 없다.

당연히 주가도 맥을 못 출 수밖에 없다. 작년 말 12만원을 넘었던 주가는 지난 28일 종가 기준 6만6000원대에 머물러 있다. 아직 공모가보다는 높지만 작년 말 대비로는 거의 반타작 상태다.

이 때문에 일부 투자자들 사이에서는 작년 ‘파두 사태’와 다른게 뭐가 있느냐는 불만들까지 벌써 나오고 있는 것으로 알려진다. 작년 두산로보틱스에 앞서 상장했던 파두는 상장하자말자 실적 전망치가 크게 ‘뻥튀기’한 것으로 드러나 큰 물의를 야기한 바 있다.

IB업계의 한 관계자는 “아직 파두 만큼의 실적 괴리가 벌어진 것은 아니지만 두산로보틱스도 상당한 뻥튀기를 했던 것으로 보여진다”면서 “최근 두산그룹이 두산에너빌리티 자회사로 있던 우량 계열사 두산밥캣을 두산로보틱스 자회사로 옮기고, 향후 양사 합병을 추진했던 것도 이와 관련이 있는게 아니냐는 얘기들이 많이 돌았다”고 말했다.

두산로보틱스의 미래 실체와 실적 전망이 과대포장됐다는 사실이 점점 드러나고, 협동로봇사업을 계속 추진하기에는 돈도 계속 많이 들어갈 것으로 예상되자 아예 우량 계열사와 합병시켜 실적과 자금 부담 모두 줄여 보자는게 아니냐는 것이다.

두산그룹은 두산밥캣과의 합병을 통해 두산로보틱스가 스마트머신 분야의 중간지주회사 역할을 담당할 예정이라고 설명하기도 했다. 협동로봇사업에만 국한하지 않고 뭉뚱거려 ‘스마트머신’이라고 강조했다. 협동로봇이 잘 되면 좋겠지만 잘 안될 경우 두산밥캣 자금력을 활용, ‘스마트머신’ 분야의 다른 신사업들도 함께 벌이겠다는 의도가 담겨있는 것으로 보였다.

실제 두산로보틱스 반기보고서를 보면 협동로봇사업 전선 어딘가에 이상기류들이 생기고 있는 듯한 조짐들이 곳곳에 보인다.

우선 올들어 제품 가격이 하락세로 돌아섰다. 두산로보틱스 협동로봇의 평균 내수판매가격은 2022년 2597만원에서 작년 2638만원으로 올랐다가 올 상반기 2418만원으로 8.3% 가량 하락했다. 같은 기간 해외판매가도 각 3476만원, 3531만원, 3421만원 등으로 비슷한 흐름이다.

제품이 잘 팔린다면 이런 일이 생기기 어렵다. 두산로보틱스의 구체적인 설명은 없지만 국내외 시장에서의 경쟁 격화 때문으로 추정된다.

전세계 협동로봇 시장은 현재 덴마크의 유니버설 로봇(Universal Robots)이 과반의 점유율로 압도적 1강이고, 나머지 파이를 두고 다수 기업이 각축전을 벌이고 있는 상황인 것으로 알려진다.

대만의 테크맨 로봇(Techman Robot)을 비롯, 국내 제조사도 두산로보틱스외에 레인보우로보틱스와 뉴로메카 등이 있다.

여기에다 전통 산업용 로봇 제조업체인 일본의 화낙(Fanuc)과 야스카와(Yaskawa), 스위스의 ABB, 독일의 KUKA 등도 속속 경쟁에 뛰어들고 있다.

두산로보틱스가 글로벌 4위라지만 아직 점유율도 미미하다. 여기에 후발업체들까지 계속 들어오자 제품가격 인하로 대응하는 듯한 양상이다.

매출액 대비 연구개발비 비율도 2022년 20%, 23년 19%에 달했던 것이 올 상반기 13%로 뚝 떨어졌다. 작년 상장으로 4000억원 이상을 확보한 이상, 업황이 좋다면 연구개발비를 확 더 늘렸을텐데 그렇지 못한 것이다.

작년 상장 전 증권신고서에서 두산로보틱스는 상장으로 조달한 4162억원을 작년 600억원, 올해 2641억원 등 작년과 올해에 집중 투입하겠다고 밝혔다. 특히 올해 사용예정 자금 중 2850억원은 우수한 기술력을 보유한 기업 인수 또는 파트너십 확보를 위한 투자자금으로 사용할 계획이라고 설명했다.

하지만 올해도 벌써 8개월이나 지났는데도 이 회사의 주목할만한 M&A(인수합병) 움직임 같은 것은 아직 없어 보인다.

지난 6월 말 현재 두산로보틱스가 보유 중인 현금 및 현금성자산만 2656억원, 1년 내 현금화할 수 있는 유동자산은 모두 3734억원에 달한다. 돈이 없거나 모자라 M&A나 신규 투자 등을 못하고 있는 것은 아니다. 경쟁 격화 등으로 업황 상황이나 전망이 예상보다 좋지 않거나 무리해서 투자할 상황이 아니기 때문일 것이다.

아무튼 상장 후 실적이 전망과 다르게 흘러가고 있는 것은 틀림없어 보인다. 두산로보틱스의 성장 전망에 이상 신호를 감지하고, 협동로봇만으로는 그룹 차세대 먹거리로 부족하다고 두산 수뇌부가 판단하고 있을 가능성이 높다.

한편 두산로보틱스와 두산밥캣의 합병 건은 금융감독원이 계속 증권신고서 수정을 요구하는 등 논란이 계속되다가 29일 두산이 합병철회신고서를 제출, 없던 일이 되었다.

예상보다 강한 반발에 부딪혀 합병을 포기한 것이다. 성장성을 이유로 지나치게 높게 잡힌 두산로보틱스 기업가치와 관련된 합병비율이 가장 큰 논란거리였고, 우량 자회사를 뺏기는 두산에너빌리티 투자자들과 두산밥캣 투자자들의 반발도 예상보다 컸다.

두산로보틱스는 작년 상장시 조달된 자금으로 당분간 계속 자력갱생할 수 밖에 없게 됐다.

'게이트' 카테고리의 다른 글

| [뉴스웨이브][게이트]이마트, 이자보상배율 급감…‘신용도 추락 경고등 켜졌다’ (5) | 2024.09.03 |

|---|---|

| [뉴스웨이브][게이트]‘공격적 신사업 투자’ 엑시온그룹, 사업 다각화 고삐 죄나 (14) | 2024.09.02 |

| [이용웅 칼럼]케네디 주니어, 美 박빙 대선에 변수되나 (13) | 2024.08.30 |

| [이용웅 칼럼]이창용 한은 총재의 예사롭지 않은 행보...그 끝은? (6) | 2024.08.30 |

| [뉴스웨이브][게이트]지주사 ㈜한화 흔드는 건설…합병 뒤 ‘부채 급증’ (3) | 2024.08.29 |