- 1680억원 고금리 회사채 발행

- 부동산PF 우발채무는 감소세 속 미착공 사업장 ‘리스크 잔존’

- 사업장의 본 PF 전환 통해 유동성 해결

[편집자주] 기업의 위험징후를 사전에 알아내거나 원천적으로 차단한다는 것은 어려운 일이다. 내용이 어렵거나 충분하지 않다면 호재와 악재를 구분하기 조차 어렵다. 일부 뉴스는 숫자에 매몰돼 분칠되며 시장 정보를 왜곡시키는 요인으로 지적되기도 한다. 현미경으로 봐야 할 것을 망원경으로 보면 아무것도 보이지 않는 이치다. ‘현미경’ 코너는 기업의 과거를 살피고 현재를 점검하며 특정 동선에 담긴 의미를 자세히 되짚어 본다.

뉴스웨이브 = 이태희 기자

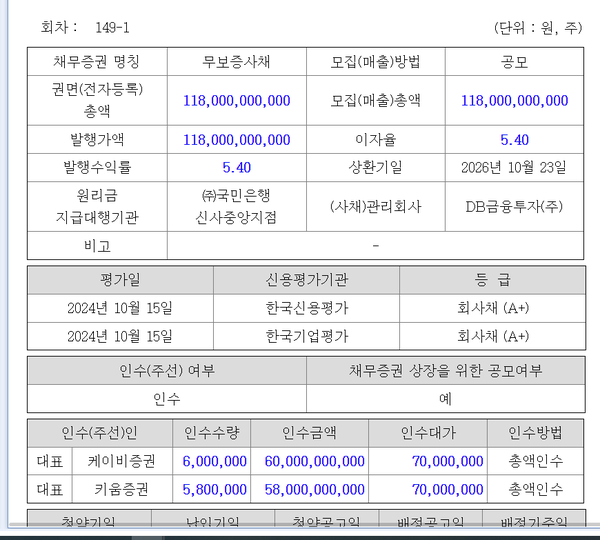

롯데건설이 최근 발행을 추진 중인 회사채 발행 물량을 당초 1500억원에서 1680억원으로 늘리고, 발행금리는 연 5.40~5.70%로 확정지었다.

이 중 만기 2년물은 모집 총액을 당초 1000억원에서 1180억원으로 늘리고 발행금리는 5.40%, 또 3년물은 당초대로 5백억원을 발행하되 금리는 5.70%로 각각 확정했다. 청약과 납입기일은 오는 25일이다.

롯데건설은 지난 21일 공시에서 제149-1회 및 2회 무기명식 이권부 무보증 원화 공모사채의 발행조건을 이같이 확정지었다고 밝혔다.

최근 회사채 시장에서 A급 회사채 기업들은 금리 인하기 고금리 채권에 몰리는 수요를 감안, 개별민평금리보다 낮은 금리의 좋은 조건으로 회사채를 속속 발행하고 있다.

롯데건설과 같은 A+ 신용도인 LS는 최근 회사채 수요 예측 결과 개별민평금리 대비 2년물은 -5bp(1bp=0.01%p), 3년물은 -12bp로 발행금리를 결정했다. 세아제강 등도 모두 마이너스 bp 발행에 성공했다.

롯데건설 회사채의 경우 지난 15일 기준 개별 민평금리는 4.53~4.74%다. 그런데도 롯데건설은 이번 회사채 발행을 위해 개별민평금리보다 훨씬 높은 5.10~5.70%를 희망금리로 제시했다.

지난 18일 진행된 롯데건설 회사채 수요 예측 결과 2년물은 1000억원 모집에 1080억원(1.08대1), 3년물은 500억원 모집에 130억원(0.26대1)의 자금이 각각 몰렸다. 당초 예상보다는 양호했다는 일부 평가도 있었지만 다른 우량 대기업들에 비하면 여전히 상대적으로 부진했던 것은 사실이다.

이런 결과를 반영, 결국 금리는 희망금리밴드 최상단인 5.4%와 5.70%로 최종 확정했다. 대표적인 부동산PF 관련 건설사로 찍혀 그동안 회사채 시장에서 외면받아온 상황을 감안, 이번에도 고금리로 승부를 건 것이다. 대신 수요가 상대적으로 많이 몰린 2년물 발행 물량을 늘려 전체 발행 물량은 확대했다.

롯데건설의 이번 회사채 발행은 지난 7월 발행 당시와 마찬가지로 계열사 지급보증 없이 자력으로 자금을 조달한다는 점에서 그 결과가 주목을 받아왔다.

지난 7월 발행의 경우 모집 예정금액의 절반 가량 미매각이 발생했다. 주관사단 총액 인수와 재매각을 통해 겨우 발행 물량을 모두 소진할 수 있었다. 그랬던 7월 발행 때의 확정 발행금리는 각각 5.60%, 5.80%였다.

7월에 비해 발행금리를 이번에는 0.2%p와 0.1%p씩 각각 낮추었다. 최근의 금리인하 분위기를 감안한 것으로 보인다. 이번 25일 청약에서는 과연 발행 물량을 1차에 모두 매각, 목표를 제대로 달성할 수 있을지 주목된다.

지난 2월 롯데건설이 2천억원 회사채를 발행할 때는 3440억원의 수요가 몰린 바 있다. 발행금리도 4.69%로 이번보다 훨씬 낮았다. 최대주주인 롯데케미칼이 지급보증을 제공했기에 그런 일이 가능했다.

하지만 이 후 롯데케미칼도 업황 악화 등으로 신용도가 떨어지면서 계속 지급보증을 제공하기가 어려워졌다. 회사채 만기가 속속 돌아오고 있는 롯데건설로서는 자력으로 차환용 발행을 계속 강행할 수 밖에 없는 상황이다.

지난 7월 발행 때처럼 미매각 물량이 이번에도 발생하더라도 주관 증권사들이 총액 인수해주기 때문에 롯데건설의 미매각 부담은 없다. 지난 7월의 경우 주관 증권사들이 추가 청약을 통해 미매각 물량들을 모두 재매각한 것으로 알려진다.

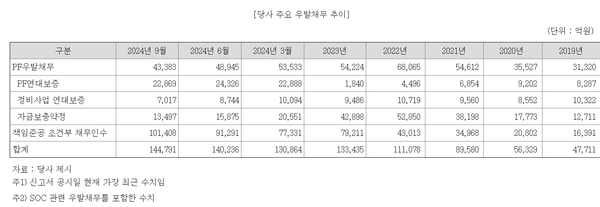

한편 롯데건설은 이날 공시자료에서 그동안 계속 문제가 되어온 부동산PF 우발채무와 관련, 신규 수주 제한과 분양대금을 통한 PF대출 상환, 광주 중앙공원 등 수주 사업장의 본PF 전환 등으로 2022년 말 6.8조원까지 확대되었던 PF 우발채무가 작년 말 5.4조원, 지난 6월 말 4.9조원 등으로 계속 감소 중이라고 밝혔다.

PF 우발채무는 시행사의 PF 차입금에 롯데건설이 연대보증 및 자금보충을 제공한 경우를 말한다. 시행사의 PF 차입금에 보증을 섰다가 실제 대출은 떠안은 PF연대보증 대출 잔액은 지난 6월 말 756억원이며, 이 중 ABS 유형은 356억원, 기타 PF론 유형은 400억원이라고 설명했다.

롯데건설은 토지 신탁사 및 사업이익 담보 등으로 채권 확보를 위한 예방조치를 시행하고 있고 사업지 역시 한정적으로 활용하고 있기 때문에 PF대출로 인한 연대보증채무 현실화 리스크는 낮을 것으로 판단한다고 밝혔다.

하지만 같은 자료에 따르면 지난 9월 말 기준 2024년 만기가 돌아오는 유동화증권 9583억원 중 미착공 사업장 만기도래분은 5935억원으로, 전체의 61.93%에 달한다. 전체 유동화증권 기준으로도 총 3조 3644억원 중 미착공 사업장의 만기도래분이 2조 1606억원으로, 64.21%다.

재건축 등 정비사업을 제외한 도급사업만으로 따지면 지난 6월 말 PF보증 4.0조원 중 2.6조원이 미착공 현장 관련 보증이며, 특히 브릿지론 조달 이후 3년 이상 착공이 지연된 현장이 미착공 PF보증의 70%를 상회하고 있다.

시행사들이 발행한 유동화증권이 만기 연장 등에 실패할 경우 보증을 선 롯데건설이 떠안을 가능성이 높은 물량들이라고 볼 수 있다. 위험도가 높은 미착공 사업장의 비중이 여전히 높은 것은 롯데건설이 시급히 해결해야할 과제다.

롯데건설은 미착공 사업장 중 수도권 비중이 절반 이상이며, 또 올 상반기 중에 울산 중구 학산동, 오산 양산동, 증산5구역, 부천 상동 역세권, 김포 풍무5구역, 서초 헌인마을 같은 주요 사업장의 본PF 전환도 완료했다고 설명했다.

올 하반기 중에도 갈현1구역, 의정부나리벡, 해운대센텀, 청담삼익의 본PF 전환을 완료했으며 연내에 신월곡1구역의 본PF 전환을 추진하고 있다고도 밝혔다. 이 밖에도 꾸준히 주요 미착공 사업장의 본PF 전환을 계획하는 등 기 조성 펀드의 유동성 및 개별 사업장의 본PF 전환 등을 통해 유동성 위험에 대응할 계획이라고 설명했다.

'산업' 카테고리의 다른 글

| [뉴스웨이브]삼성전자, 베트남 기획투자부 차관과 회동...투자계획 논의 (1) | 2024.10.25 |

|---|---|

| [뉴스웨이브][단독]삼성전자 인도공장, 파업으로 인한 손실이 무려... (1) | 2024.10.24 |

| [뉴스웨이브][단독]현대차 슈퍼널, 美 클레이레이시항공·블레이드와 파트너십 (1) | 2024.10.23 |

| [뉴스웨이브][단독]한화큐셀, 美 위스콘신주 200MW 규모 태양광 발전사업 매각 (0) | 2024.10.23 |

| [뉴스웨이브][단독]LG엔솔 '넥스트스타 에너지', 배터리모듈 양산 시작 (1) | 2024.10.23 |